Le leasing Au Maroc ?

Leasing Au Maroc :

La création de la première société de crédit-bail

le leasing au Maroc, cette modalité de financement a été introduite dès 1965 avec la création de la première société de crédit-bail, nommée “Maroc Leasing”. Cette entreprise marocaine de location d’équipements a marqué le début de l’adoption du crédit-bail dans la région.

L’introduction précoce du crédit-bail au Maroc reflète la volonté du pays de diversifier ses options de financement et de promouvoir des modèles novateurs pour soutenir le développement économique. La création du Maroc Leasing a été une étape clé dans cette démarche, permettant aux entreprises d’accéder à des équipements essentiels sans avoir à supporter immédiatement les coûts d’acquisition.

La loi de 1993 a apporté la clarté juridique nécessaire pour encourager le développement du crédit-bail au Maroc, établissant des bases solides pour son expansion.

Ce cadre réglementaire a également contribué à renforcer la confiance des acteurs du marché, tant les bailleurs que les preneurs, en clarifiant les droits et les responsabilités de chaque partie.

Ainsi, le Maroc a joué un rôle pionnier dans l’adoption du crédit-bail en Afrique, mettant en place des fondations juridiques solides qui ont contribué à son développement dans la région. La croissance continue de cette modalité de financement témoigne de son importance dans le paysage financier africain, offrant des solutions flexibles aux entreprises cherchant à acquérir des équipements de manière rentable.

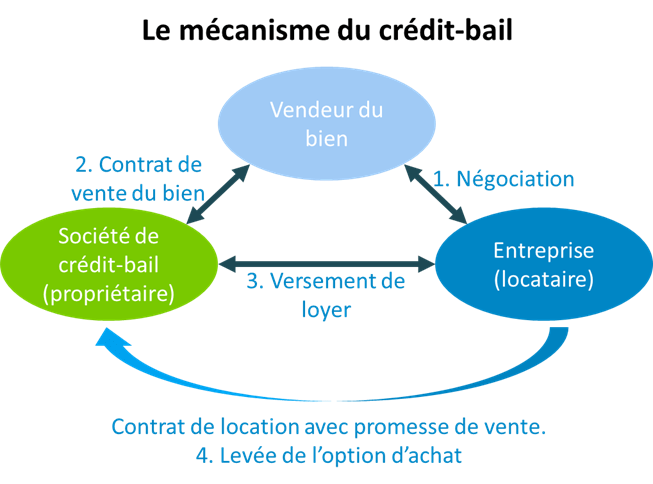

Mécanisme du leasing au Maroc

Expansion du Marché du leasing au Maroc

Le leasing au Maroc a connu une évolution remarquable au cours des dernières années, notamment grâce à l’intervention de plusieurs opérateurs majeurs comme Wafasalaf, Sogelease, Eqdom ou encore BMCE Bank.

Ces acteurs majeurs offrent une large gamme de produits et de services s’adressant aussi bien aux particuliers qu’aux entreprises, permettant ainsi de financer l’acquisition de divers types de biens, de la simple voiture à l’immobilier commercial.

Les facteurs liés à la baisse de l’accessibilité au leasing au Maroc

Le crédit-bail, en tant que contrat de longue durée, expose les parties impliquées à des risques financiers importants, en particulier le risque d’insolvabilité. Cette forme de financement implique un engagement financier à long durée entre le bailleur et le preneur, souvent étalé sur plusieurs années. Le locataire s’engage à verser des loyers ou des redevances de manière régulière et à respecter les échéances fixées contractuellement.

1. Incertitude économique :

L’instabilité économique peut avoir un impact majeur sur la capacité du preneur à honorer ses engagements financiers. En période de crise économique, les entreprises peuvent faire face à des difficultés financières imprévues, ce qui accroît le risque d’insolvabilité. Les fluctuations du marché peuvent entraîner des variations dans la rentabilité des entreprises, affectant ainsi leur possibilité à respecter les obligations contractuelles du crédit-bail.

2. Contraintes financières à long terme :

Les contrats de crédit-bail impliquent généralement des engagements financiers substantiels sur une période prolongée. Les entreprises peuvent faire face à des défis imprévus, tels que des changements dans leur modèle commercial, des coûts opérationnels inattendus, ou des fluctuations du marché qui rendent difficile le respect des paiements prévus. Ces contraintes financières à long terme peuvent conduire à des retards de paiement, voire à une incapacité totale de respecter les clauses d’un contrat.

3. Adaptation aux évolutions technologiques et industrielles :

Dans le contexte de l’évolution rapide des technologies et des industries, les entreprises peuvent se retrouver dans une situation où les équipements acquis via le crédit-bail deviennent obsolètes plus rapidement que prévu. Les coûts liés à l’adaptation à de nouvelles technologies peuvent exercer une pression financière supplémentaire sur les preneurs, augmentant ainsi le risque d’insolvabilité.

L’influence de l’activité de l’entreprise sur la demande de leasing au Maroc, avec un accent sur le secteur du transport :

1. Avantages dans le secteur du transport :

Il est indéniable que le crédit-bail présente des avantages significatifs pour les entreprises opérant dans le secteur du transport. La nature des équipements, tels que les véhicules, rend leur revente plus aisée après la clôture du contrat de bail. La présence d’un marché secondaire dynamique pour les équipements de transport permet aux entreprises de minimiser les risques financiers liés à la revente, contribuant ainsi à une plus grande attractivité du crédit-bail dans ce secteur.

2. Défis dans les secteurs industriels spécifiques :

En revanche, les entreprises du secteur industriel, qui souvent ont besoin de matériaux spécifiques et sur commande, peuvent présenter des défis particuliers pour les institutions de crédit-bail. En cas d’insolvabilité de l’entreprise bénéficiaire du crédit-bail, la revente de matériel industriel spécialisé sur le marché secondaire peut être complexe. Les banques se retrouvent alors dans une situation délicate, car la liquidation de ces actifs peut être difficile, en raison de leur spécificité et de la nécessité d’une demande précise.

3. Cas particulier du secteur agricole :

Le secteur agricole représente un exemple illustratif de ces défis. Les équipements agricoles sont habituellement spécialisés et adaptés aux besoins particuliers des exploitations. En cas de défaut de paiement de l’entreprise agricole bénéficiaire du crédit-bail, la banque peut se trouver confrontée à la difficulté de trouver des acheteurs sur le marché secondaire, compte tenu de la spécificité de ces équipements et de la nature souvent régionale des exploitations agricoles.

4. Complexité pour les banques :

La complexité réside donc dans la capacité de la banque à évaluer correctement la valeur de revente potentielle des actifs spécifiques à chaque secteur. Les risques associés à l’insolvabilité varient en fonction de l’industrie, ce qui nécessite une approche prudente dans l’élaboration des contrats de crédit-bail et des évaluations de risques.

Justification des Coûts Élevés dans le Crédit-Bail en Dépit de la Recherche de Rentabilité :

L’utilisation de financements externes pour des investissements productifs repose souvent sur la quête d’une rentabilité supérieure au coût du financement. Cependant, dans le cas spécifique du crédit-bail, plusieurs facteurs contribuent à des coûts plus élevés, malgré cette logique.

1. Exigence de Garanties Élevées pour le leasing :

Les sociétés de crédit-bail, en tant que bailleurs, imposent fréquemment des garanties substantielles pour sécuriser l’opération. Ces garanties, bien que visant à minimiser les risques pour le bailleur, peuvent augmenter les coûts pour le preneur. Les biens financés par crédit-bail peuvent être saisis en cas de non-respect des termes du contrat, ce qui conduit à des coûts plus élevés en termes de garanties exigées.

2. Risques d’Incertitude et Durée des Contrats du leasing :

L’incertitude liée à la durée des contrats de crédit-bail est un facteur supplémentaire. Les entreprises cherchent à minimiser les risques en établissant des contrats sur des périodes spécifiques, mais cela peut entraîner des coûts plus élevés pour compenser l’incertitude liée à la stabilité à long terme de l’opération.

3. Maximisation des Profits et Risques de Rupture de Contrat :

La relation entre le crédit preneur et le crédit bailleur est complexe. Les deux parties cherchent à maximiser leurs profits, mais cela peut entraîner des risques de rupture de contrat. Le crédit preneur, désireux d’exploiter au maximum le bien acquis par crédit-bail, peut mettre en péril la stabilité contractuelle. En réponse, le crédit bailleur, pour se prémunir contre ces risques, insère des garanties supplémentaires dans le contrat, augmentant ainsi les coûts de financement.

4. Hausse des Coûts liés aux Garanties Supplémentaires :

Les garanties supplémentaires intégrées par le crédit bailleur, telles que des assurances spécifiques ou des clauses de garantie étendues, contribuent à la hausse des coûts de financement. Ces mesures visent à protéger le bailleur contre les risques, mais elles ajoutent des charges financières qui se répercutent sur le coût total pour le preneur.

I like what you guys are up too. This kind of clever work and coverage!

Keep up the great workms guys I’ve you guys to my blogroll.

Thank you so much for your kind words! We’re thrilled that you enjoy the work we’re doing on infosgestion.com. Your support is a great source of motivation, and we’re committed to continuing to provide quality content.

We’re honored to be added to your blogroll as well. Feel free to reach out if you have any suggestions or topics you’d like to see covered.

Looking forward to seeing you again on infosgestion.com!

Best regards,

The infosgestion.com team

Amazing things here. I’m very glad to look your post.

Thank you a lot and I am taking a look forrward to contact you.

Will you please drop me a mail?

formationalaa@gmail.com

There is certainly a lot to find out aboit this topic. I really like all of the points you

made.